Recently I’ve read an interesting article titled “Your strategic plans probably aren’t strategic, or even plans”, edited by Graham Kenny, a strategic consultant.

The main point that attracted my attention regarding how is the idea of strategy unclear, also for high and very high level of management. The author highlighted as managers replied to the question of giving a definition of strategy, with statement as “to launch a new service/product”, “to sell products through the right distribution channels” or “to reach a certain level of revenues”, and so on.

But, all of these statements are goals and actions, not strategies.

The strategy’s concept, as Coda defined, is “the identity, real or desidered, of the company pointing out what, why, how is doing or what’d do, defining itself about ideas, convinctions, attitudes establishing the basic strategic positioning of the company”. (V.Coda, L’orientamento strategico dell’impresa, 1988).

Strategy is a process that comes first in relation to the research of goals and actions; it states the company’s identity and the real reason of its existence.

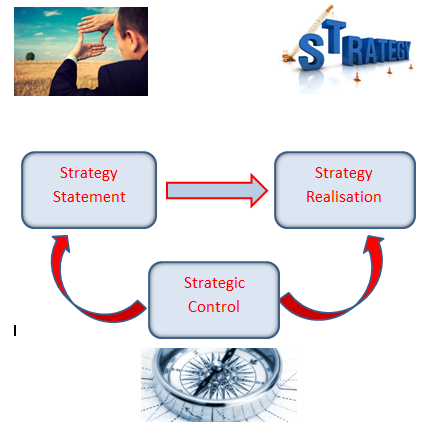

But strategy is a journey not a simple project. The strategic process is seamless. It always needs a critical analysis and a thinking over the right market positioning of the company, eventually also to reconsider if adjusting the strategy.

How does the management control integration in this matter?

The management control is the business operative instrument that must support the decisional activity of the owner or of the management.

From that, it’s essential to consider the management control as a instrument supporting the strategic process.

The strategic statement has to originate through an analysis of internal and external company’s variables. To understand the competitive context, along with the company’s strenghts and weaknesses represents a fundamental passage to track the way in order to achieve the strategic goal.

For the management control (and for the controller) is essential to flank a strategic role supporting the decisional process. It’s a undefined role, maybe less tied to measure the use and absorption of resources but a little bit more visionary, able to define and formalize scenarios’ analysis and simulating analysis among economic and social variables.

The social, political and financial environment, along with the long term business choices, become the critical factors we need to control in order to reveal in advance the next competitive scenarios and markets.

The management control (also) needs to become a mechanism of strategic direction that participates to define the basic company’s choices and continually checks them.

After all, the strategic choices entail decisions regarding the relationships between the company and its stakeholders, such as the ownership, customers, employers, suppliers, and so on.

The strategy and the strategic positioning are the outcomes of those decisions. It’s important that the management control constantly makes sure of a check between the long term goals and results. But not only that. It’s also important that management monitors that these ways still lead to the pursued direction, evaluating and re-evaluating systematically if the basic assumptions, which were brought to define the way, are still good or if external or internal company changes need to undertake a new direction.